Denna artikel innehåller reklamlänkar för Lysa, min huvudsakliga tjänst för sparande, både privat (reklamlänk) och för företaget (reklamlänk). Investeringar i värdepapper och fonder innebär alltid en risk. En investering kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Med årsskifte är det dags för en summering av börsåret. Min mest aktivt förvaltade portfölj gick +24.81% i år medan Lysaportföljerna gick +20.77% för bolaget och +21.76% för den privata portföljen där Lysa just nu erbjuder rabatt på avgiften det närmaste halvåret. Lysa erbjuder nu också flytt av gamla tjänstepensioner till bolagets förvaltning. Hur gick året för dig? PPM gick +22%.

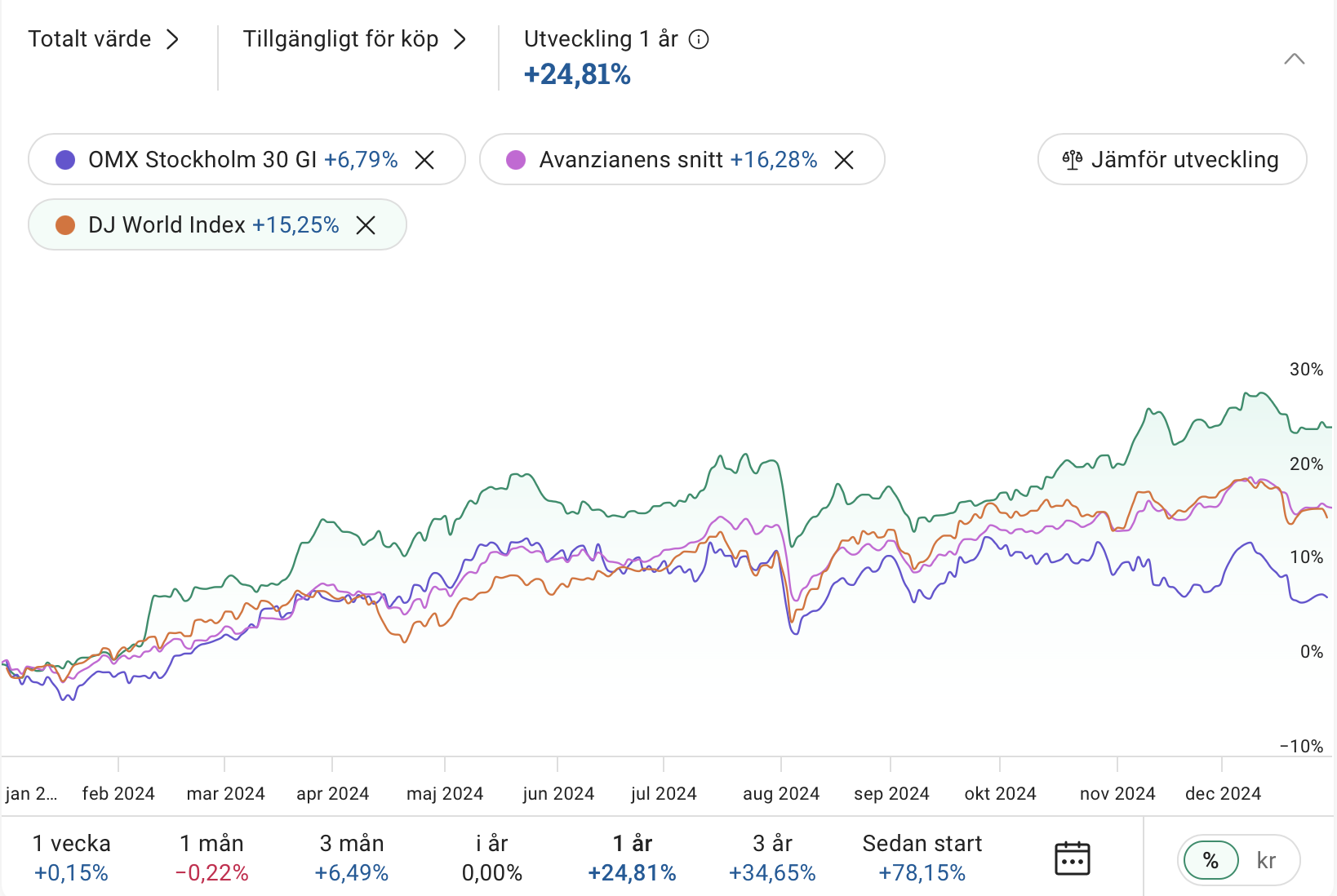

Först lite jämförelseindex, där det väsentliga är att titta på utvecklingen i kronor eftersom de flesta av oss har sina utgifter och framför allt skattskyldighet i svenska kronor då vi lever i Sverige.

Stockholmsbörsens OMXS30GI, dvs OMXS30 med återinvesterade utdelningar, gick +6.79%. Morningstar Sweden GR SEK rapporterar Lysa till +8.11%.

Globalt anger Lysa att Morningstar Global Markets NR SEK gick +27.50%, vilket är med rörelser för kronan och återinvesteringar av utdelningar. Avanza anger att DJ World Index gick +15.25%, men det tar nog inte hänsyn till kronans utveckling.

Hos Avanza gjorde även avanzianen i snitt +16.28% under året, vilket visar på att man inte bara investerar på Stockholmsbörsen, som alltså gått rätt beskedligt i år, om än plus.

Hos Avanza enligt ovan gick min portfölj +24.81%, och det är den som jag handlat mest aktivt med. Innehavet är nu fördelat på följande fonder, men jag har också handlat i två aktier under året, men som vanligt säger jag inte vilka då det finns exakt noll anledningar att dela med sig av sådant om man har ärligt uppsåt, samt att det rent av kan vara olaglig kurspåverkan att haussa egna aktier. Dessutom kommer om jag skriver namnet på en aktie någon vid ett tillfälle när aktien står lägre än idag skriva något hånfullt om att det var en dålig investering, så ni får hitta era egna aktier. Bägge gav heltalsmultipler i avkastning innan de såldes iaf, men investeringsbeloppet var aldrig högre än lämpliga 10% av portföljen.

Innehaven just nu är iaf följande:

- Avanza Global (gått bäst)

- Avanza Zero

- Carnegie Small & Micro Cap

- Carniegie US Small & Micro Cap

- Coeli Frontier Markets R SEK (gått näst bäst)

- Finserve Global Security Fund

- Swedbank Robur Access Asien (nykomling)

Man ska ju göra det svårt för sig, men allra bäst hade varit att bara stoppat alla medel i Avanza Global, med sin sjuttioprocentiga (?) tyngd på amerikanska storbolag, och då särskilt techjättarna. Men man ska inte göra det lätt för sig och jag gillar riskspridning geografiskt och branschmässigt.

Morningstar Global Markets med +27.50% visar att det är i globala storbolag man skulle stoppat pengarna i år, inte mer med det.

Som ni ser har jag numera Swedbanks lågpris Asienfond Swedbank Robur Access Asien och det är tillsammans med Coeli Frontier Markets ett långsiktigt strategiskt skifte mot de moderna och hungriga tillväxtekonomierna, men det kommer mer artiklar separat om det.

Det skiljer sig lite mellan de två Lysaportföljerna, dels +21.76% för det privata investeringssparkontot (reklamlänk) och dels +20.77% för bolagets kapitalförsäkring (reklamlänk). Just nu erbjuder Lysa rabatt på första halvårets avgifter om du öppnar sparande hos dem, gäller både privat och bolagets kapitalförsäkring via länkarna.

Lysa erbjuder nu också möjligheten att flytta och samla gamla tjänstepensioner hos bolaget (reklamlänk), så man både kan minimera avgifterna, få en investering till rätt riskprofil och därtill slippa ha sjutton olika tjänstepensioner liggandes, vilket är lätt hänt efter ett helt yrkesliv, och bökigt att självförvalta. Det är inte alla tjänstepensioner som kan flyttas, utan bara så kallade fribrev som främst inte handlar om fackens kollektivavtalspensioner tror jag.

Att utfallet blev olika för mina två Lysaportföljer beror på att den privata dels har månadssparande, och dels har det gjorts några större uttag där, framför allt pga stor renovering av ladan. Exakta tidpunkter för uttag och insättningar påverkar resultatet något.

Lysa investerar inte bara i globalt index, utan har övervikt på tillväxtmarknader och Sverige, därav sämre utfall än Morningstar Global Markets, trots 100% exponering mot aktier i mitt fall.

Jag har förstås ännu fler portföljer, framför allt sju olika tjänstepensioner, sparande på ordinarie bank, reservbank, samt PPM. De traditionella bankerna är dock rätt kassa på att redovisa utveckling på ett bra vis, exempelvis årsmässigt så vi skippar dem.

PPM har vi ju alla och där gick mina fonder +22% fördelat på följande:

- Länsförsäkringar Europa index (gick sämst +5%)

- Länstförsäkringar Global Index (+34%)

- Länsförsäkringar Sverige Index (+9%)

- Tundra Sustainable Frontier Fund A (gick bäst +36%)

Här ska jag lägga till Swedbank Robur Access Asien nu, vilket är ett långsiktigt beslut som säkert är med kass timing.

Men nu är frågan hur ditt börsår gick. Välj en portfölj (förstås den bästa av dem alla du har om inte annat pga de fyrtioelva tjänstepensionerna), samt PPM och svara på enkäten nedan. Ja, du behöver logga in på Pensionsmyndigheten för att få fram PPM-siffran, men det är väl bra att göra en gång om året ändå.

Ange svaren som avrundade heltal i procent, dvs “22”, inte “22%”. Att jag bara tar heltal beror på att det annars blir en hög andel felskrivningar som inte går att sammanställa. Mina svar blir alltså 25 och 22. Du behöver inte ha ett Google-konto för att svara. Ingen annan information än den ni själva anger, samt en tidsstämpel samlas in, inte ens er IP-adress kommer lagras och svaren går alltså inte att spåra till dig som person.

Allt över 12-14% är förstås mycket bra, och man ska inte räkna med mer än typ 12% om året över tiden, eller vad nu årsmedel numera är.